「個人事業主だけど融資は生活費に使っても大丈夫?」

「融資の運転資金は生活費に使える?」

このようにお悩みの個人事業主の方は多いのではないでしょうか。

まず結論なのですが、事業資金として借りた運転資金などの融資は生活費に充てることができません。

融資を受ける際には、「事業資金(設備資金や運転資金)、住宅取得費、学費」などのように、お金の使い道(資金使途)が決まっています。もちろん「使い道自由」の融資もありますが、その場合には金利が非常に高くなります。

では、生活費が苦しい場合が融資に手を付けられない場合はあきらめるしかないのか?というとそうでもありません。

この記事では、「個人事業主の運転資金などの融資と生活費の関係や、生活費として使える借入」について解説します。

どうしても生活費に充てるお金が必要、という方は最後までご覧ください。

個人事業主の事業資金・運転資金の融資は生活費に充てられない

日本政策金融公庫や銀行などの金融機関から事業資金の融資を受ける際には、設備資金と運転資金に分けて金額を算定し借入をすることが大半です。

この運転資金ですが、個人事業主の場合には給料などの生活費は除いて算定することが一般的です。

そして融資などの借入は、決まった使い道以外に使えないことになっています。

事業資金・運転資金を生活費に使うのはNG

個人事業主の生活費を運転資金に含めてもよいのかについては、非常にわかりにくく悩まれる方が多いのも、仕方のないところもあります。

法人の場合には、役員報酬は運転資金に含めて計算しますので、なおさら混乱してしまいます。

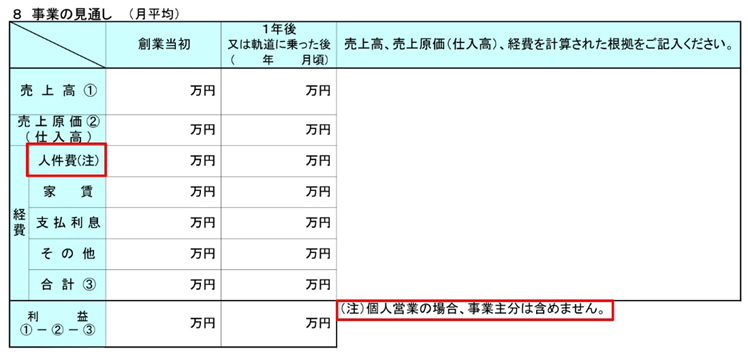

個人事業主への融資元として一般的な、日本政策金融公庫の申し込み書類である「創業計画書」の人件費欄でも、わざわざ「個人事業主の給料」を含めないように注意書きされているほどです。

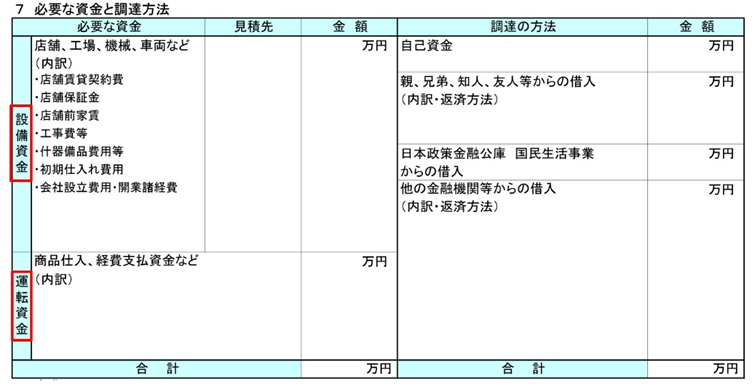

事業資金の融資で使えるのは「設備資金」と「運転資金」

前述した日本政策金融公庫の事業資金の借入についても、「設備資金」や「運転資金」に資金使途を分けて融資の申し込みをします。

設備資金は事業をスタートするうえで必要な費用になりますので、比較的融資が通りやすく返済期間も長めにすることができます。

一方、運転資金に関しては、月に必要な経費の3ヵ月分程度しか認められず、計上費用の項目なども厳しく見られます。「3ヵ月を超える運転資金は、自己資金でまかなってください」というスタンスです。

このように優遇されている創業などの事業資金でさえ、資金使途が定められますので、「生活費」に使うのはもってのほかということになります。

生活費を借入する場合には金利が高い

融資の金利は、お金の使い道によって大きく異なります。

これは日本国政府の政策目標にも大きく関連しており、「事業資金や住宅取得資金、学費、車取得費」は金利が低めで、「生活費など使い道自由な資金」は金利が高くなっています。

このように金利が大きく異なることもあり、融資の資金使途については厳格に定められています。

\ はじめての法人口座開設なら /

融資を「資金使途」以外に使った場合のペナルティ

万が一、資金使途以外にお金を使った場合には、以下のようなペナルティが発生することがありますので十分にご注意いください。

- 金融機関との信頼関係が大きく損なわれ、今後の取引に影響が出る

- 融資の一括返済を求められる

金融機関はルール違反を大変嫌います。

万が一、融資の資金使途以外への流用が発覚した場合には、信用を失い、最悪の場合には借入の一括返済という事態もありえますので、十分にご注意ください。

個人事業主の生活費とは

事業資金は設備資金と運転資金などに分かれ、事業を行ううえで必要なお金になります。

一方で生活費は、個人として日常生活を行ううえで必要な資金となり、家計費や生計費などと呼ばれることもあります。

個人の「住宅ローンや家賃、通信費、水道光熱費、食費、交際費」など多義にわたります。

個人事業主としてビジネスが順調であれば、「売上-支出」で利益が発生し、これで生活費をまかなうことになります。

しかし利益がない場合には、貯蓄や「生活費として使える借入」などを充てなければならなくなります。

個人事業主の生活費に使える借入の方法

個人事業主の生活費に使える借入は、資金使途が「自由なものや生活費に使用可能」なものになります。

主な借入の方法は、以下のようになります・

- 生活福祉資金貸付制度

- 不動産担保型ローン

- フリーローン(一括借入)

- カードローン(契約金額内で何度でも利用可能)

- クレジットカードでキャッシング

- ファクタリング

■借入元の特徴

| 生活福祉資金 | 不動産担保型 | フリーローン | カードローン | キャッシング | ファクタリング | |

|---|---|---|---|---|---|---|

| 年金利 | 無金利 または1.5% | 1%~ 9.8%程度 | 1.5%~ 15%程度 | 1.5%~ 15%程度 | 18%程度 | 金利なし ※手数料のみ |

| 融資可能額 | 20万円~ 240万円程度 | 100万円~ 1億円未満 | 10万円~ 500万円程度 (年収の1/3迄) | 10万円~ 800万円程度 (年収の1/3迄) | 1万円~ 90万円程度 | 数①0万円~上限なし |

| 特徴 | 基本的に低所得者が対象 | 担保があるので借りやすい | 決まった金額を一括借入。年収要件などがある。 | 契約金額内で何度でも利用可能 | 契約金額内で何度でも利用可能。金利が高い | 自社の所有している売掛金を売却する資金調達方法 |

1)生活福祉資金貸付制度

「生活福祉資金貸付制度」は、低所得者、高齢者、および障害のある方々の生活を支えるために設けられた経済支援制度で、生活費などを貸し付けるものになります。

また、急激な経済悪化に伴って生活費が不足し、家賃支払いが困難になってしまった方に対しても、貸付制度として機能しています。

コロナ禍では「緊急小口資金と総合支援資金」の受付窓口になっていましたので、ご存じの方もおられるのではないでしょうか。

保証人なしで貸付を受けられ、「無利子または低金利1.5%程度」となっています。

ただし、基本的に低所得者などが対象になりますので、ご注意ください。

こちらの制度を利用したい場合には、まずは市役所や最寄りの社会福祉協議会にご相談ください。

2)不動産担保型ローン

不動産を担保にするため、比較的低金利でなおかつ借りやすく、個人事業主にとって現実的に利用しやすい融資制度になります。

融資結果も早めに分かり、所有不動産の価値によってはまとまった金額を借りることも可能です。不動産は住宅ローンが残っていても利用可能です。

資金の使い道が自由なものであれば、事業資金と生活費の両方に利用できるのも魅力です。

返済出来なかった場合には、住宅などの不動産を売って支払いに充てる必要があります。

ただし、他の借入でも返済出来なかった場合には、不動産などの資産を売って返済に充てる必要がありますので、結果的なリスクは同等になります。

3)フリーローン(一括借入)

「資金使途が自由または生活費など」の借入制度で、融資金額を一括で借り入れる方式になります。借入金額などによって、金利が決まります。

事業資金と生活費両方に使えるものもありますが、その場合には金利が高めになります。

金利が比較的低めの融資の場合には、年収要件などが付いていることがありますので、ご注意ください。

資金使途と金利や年収制限、貸付金額などを比較して選びましょう。

4)カードローン(契約金額内で何度でも利用可能)

契約金額の範囲内で何度でも利用できて便利です。

一度契約しておけば、資金が足りなくなったら借りて、余裕があるときには繰上げ返済が可能で、急に資金が必要になったときにも対応可能です。

金利は借入金額によって決まります。

ただし、契約当初は借りられる金額が少なめに設定されており、50万円~100万円くらいになることが多くなります。

5)クレジットカードでキャッシング

個人で持っているクレジットカードでのキャッシングは、突発的に資金が必要になったときに便利です。

仕組みとしては、カードローンに似ており契約金額内でのお金の出し入れが可能です。ただし、金利は高めで事業資金には使えないことが大半です。

あくまで突発的に資金が必要になったときに、短期的に使用する程度で考えておきましょう。個人のクレジットカードのキャッシングですので、契約金額も30万円~50万円程度にされていることが多いと思われます。

6)ファクタリング

ファクタリングとは、自社の所有している売掛金を売却する資金調達方法のことを指します。

銀行融資の場合、財務内容や業績を厳しくチェックされることは先にお伝えしたとおりです。つまり、返済能力がなければ資金を調達することができません。

一方、ファクタリングの場合は、業績や財務状況、返済能力に関係なく資金を調達することができます。「期日前の売掛金の売却」だからです。

売掛金なので、取引先に支払い能力がありさえすれば、ファクタリング業者は貸したお金を全額回収可能なので、売掛金はその満額に相当する価値を持つことになります。

ファクタリング会社は、顧客の支払い能力、期日までの残り日数、売掛金の額面金額に基づいて手数料を設定し、額面金額から手数料を差し引きます。つまり、手数料分を除いた全額が、取引先からの支払いを待たずして手元に入ってくるのです。

個人事業主が生活費を借入する場合のポイント

個人事業主が生活費を借入する場合には、「金利、借入期間、必要な金額」などを多角的に検討して借入元を決めましょう。

ケースごとで適した借入元が異なってきます。

1)金利

金利は低いにこしたことはありませんが、10万円20万円程度を短期的に借りて、すぐに返せるようであれば、さほど気にする必要はないでしょう。

「すぐに20万円が必要だが、1ヵ月後には返済できる」という場合には、クレジットカードのキャッシングでもよいでしょう。

「それほど急いではいないが、20万円必要」ということであれば、今後の資金繰りのことを考えてカードローンの契約を検討してみましょう。

2)借入期間

「すぐに返済する」ということであれば、前述のようにキャッシングかカードローンが選択肢になります。

しかし、「ビジネスが軌道に乗るまでの1年分の生活費を借入して、3年くらいで返済していきたい」などの中長期返済であれば、不動産担保型ローンやフリーローンが視野に入ってきます。

また、現状ビジネスが不調で低所得世帯に該当するのであれば、生活福祉資金貸付制度の相談も検討しましょう。

3)必要な金額

必要な資金が10万円~100万円程度であればキャッシングかカードローン、300万円などのまとまった金額であれば不動産担保型ローンかフリーローンの検討が必要です。

このように、現在の状況や借入期間、必要な金額によって検討すべき借入元は異なってきます。今後も突発的に資金が必要になる可能性があれば、カードローンを早めに契約しておいて、借入実績を作っていくと、契約金額がじょじょに上がっていきますのでおすすめです。

「個人事業主の融資は生活費に充てられる?」まとめ

個人事業主が融資を受けた運転資金などの事業資金は、生活費に充てられません。

融資を受ける際には、「事業資金、住宅取得費、生活費」などとお金の使い道を決めて借入します。

この資金使途以外にお金を使ったことが発覚すると、ペナルティが発生することがあります。金融機関との信頼関係がくずれ今後の取引に悪影響を及ぼし、最悪一括返済を求められることもありますので注意が必要です。

生活費の借入が必要な場合には、「資金使途や金利、借入期間、必要な金額」などを検討して、適した借入元を検討しましょう。

ビジネスにおいては、資金がなくなり返済などが出来なくなると倒産となります。そのような事態におちいらないためにも、いざというときの資金繰りの方法を何種類も検討しておき、計画的に対応できるようにしておきましょう。

即日払いとは?評判やメリット、利用方法などをまとめて紹介-300x169.jpg)